Του Γιώργου Νούλη

Με μεγάλο ενδιαφέρον αναμένουν την προγραμματισμένη για αύριο συνεδρίαση της ΕΚΤ οι επενδυτές και δανειολήπτες. Η προσοχή των επενδυτών εστιάζεται στις παρεμβάσεις της Κεντρικής τράπεζας στις αγορές ομολόγων, ενώ των δανειοληπτών επικεντρώνεται στο αν θα ενισχυθούν τα σενάρια μείωσης των επιτοκίων.

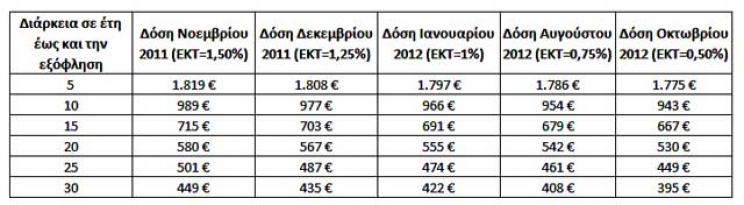

Αν και είναι βέβαιο πως θα υπάρξει εντός του τρέχοντος έτους και νέα μείωση των επιτοκίων, για να τονωθεί η οικονομία της ευρωζώνης, ωστόσο οι πιθανότητες να υπάρξει αύριο κι όλας απόφαση, είναι μικρές. Πάντως πρόσφατη δημοσκόπηση που διενήργησε το ειδησεογραφικό πρακτορείο Reuters, 38 έδειξε ότι η πλειοψηφία των ερωτηθέντων οικονομολόγων αναμένει μείωση του βασικού επιτοκίου αναχρηματοδότησης στο 0,5% τον Σεπτέμβριο, από το σημερινό του 0,75%.

Σε κάθε περίπτωση ειδικά για τη στεγαστική πίστη, όπου τα μεγέθη των δανείων είναι μεγαλύτερα, η επίδραση μίας τέτοιας εξέλιξης θα είναι εντυπωσιακή. Όποτε και αν ανακοινωθεί η μείωση του ευρωεπιτοκίου, θα πρόκειται κατ αρχήν για την τέταρτη σειρά αποκλιμάκωση από τον περασμένο Δεκέμβριο και από τα επίπεδα του 1,50%.

Από τότε χιλιάδες δανειολήπτες με προγράμματα κυμαινόμενου επιτοκίου έχουν δει τους τελευταίους οκτώ μήνες τις δόσεις τους να μειώνονται τρεις φορές. Εάν το δάνειό τους είναι συνδεδεμένο με το επιτόκιο της ΕΚΤ τότε το επιτόκιό τους προσαρμόζεται άμεσα κατά το ύψος της μεταβολής του πρώτου. Εάν είναι συνδεδεμένο με το euribor, τότε το επιτόκιο του δανείου ακολουθεί την πορεία του συγκεκριμένου δείκτη, ο οποίος πάντοτε κινείται προς την ίδια κατεύθυνση με το επιτόκιο της ΕΚΤ.

Πάντως, όποτε ανακοινωθεί, έστω και αν και το οικονομικό όφελος θα θυμίζει... ασπιρίνη, μπροστά στη μείωση των εισοδημάτων που έχει πραγματοποιηθεί τα τελευταία χρόνια, δεν θα παύει να αποτελεί μια εξαιρετικά θετική είδηση για τα νοικοκυριά.

Το όφελος για ένα νοικοκυριό υπολογίζεται -για δάνειο ύψους 150.000 ευρώ - σε 20 με 50 ευρώ τον μήνα ανάλογα με τη διάρκεια του δανείου. Σε ετήσια βάση το όφελος υπολογίζεται μεταξύ 240 ευρώ (για δάνεια διάρκειας 20 ετών) και πάνω από 600 ευρώ για δάνεια διάρκειας 15 ετών.

Ενδεικτικά οι δόσεις δανείων με τη μείωση επιτοκίων στο 0,50% θα διαμορφωθούν ως εξής:

- Στεγαστικό 20ετούς διάρκειας και ύψους 150 χιλιάδων ευρώ που είχε επιτόκιο της τάξης του 4% είχε δόση 918 ευρώ το μήνα. Με τη μείωση του βασικού επιτοκίου στο 0,50% (κατά 0,25% χαμηλότερα δηλότερα), η δόση διαμορφώνεται στα 898 ευρώ.

* Στεγαστικό 20ετούς διάρκειας και ύψους 200 χιλιάδων ευρώ με επιτόκιο 4,25% πλήρωνε 1.251 ευρώ τον μήνα, ενώ με επιτόκιο 4% θα πάρει την... ανάσα των 26 ευρώ. Η δόση του διαμορφώνεται στα 1.225 ευρώ.

* Στεγαστικό 15ετούς διάρκειας και ύψους 100 χιλιάδων ευρώ με επιτόκιο 4,25% πλήρωνε 758 ευρώ τον μήνα, ενώ με επιτόκιο 4% η δόση του διαμορφώνεται στα 745 ευρώ.

Ωστόσο οφείλουμε να σημειώσουμε πως στην αγορά των στεγαστικών δανείων, αυτή που αφορά περισσότερο δηλαδή η αυξομείωση των επιτοκίων, τα δάνεια που «τρέχουν» με επιτόκιο συνδεδεμένο με το επιτόκιο της ΕΚΤ είναι πλέον μειοψηφία. Τα τελευταία χρόνια οι περισσότερες τράπεζες δεν δίνουν δάνεια με επιτόκιο ΕΚΤ, ενώ για τα παλαιότερα δάνεια έχει γίνει προσπάθεια μετατροπής του επιτοκίου σε Euribor, μέσω ειδικών προσφορών προς τους πελάτες. Εντούτοις υπάρχουν αρκετοί δανειολήπτες εκείνοι που προτίμησαν να παραμείνουν αμετακίνητοι στην επιλογή τους, προτιμώντας το επιτόκιο της ΕΚΤ. Και αν μάλιστα συγκρίνουμε το επιτοκιακό κόστος για έναν δανειολήπτη σήμερα, σε σύγκριση με πριν από τέσσερα χρόνια όταν το επιτόκιο της ΕΚΤ ήταν στα ύψη, τότε σίγουρα η διαφορά μέσα σε αυτήν την περίοδο είναι πολύ σημαντική, για τα δάνεια με επιτόκιο ΕΚΤ.

Την ίδια ώρα πτωτική είναι η πορεία και στα επιτόκια -του ευρώ και του euribor-με τα οποία είναι συνδεδεμένα τα στεγαστικά κυρίως δάνεια. Το βασικό επιτόκιο του ευρώ διαμορφώνεται στο 0,75% και του euribor τριμήνου στο 0,27%. Για παράδειγμα το βασικό επιτόκιο του ευρώ πριν από 4 χρόνια -το καλοκαίρι του 2008- ήταν στο 4,25% και το euribor τριμήνου στο 4,4%. Ευνοημένοι είναι σήμερα -με την προϋπόθεση ότι έχουν εισόδημα να αποπληρώσουν τα δάνεια τους- όσοι δανειολήπτες έχουν λάβει στεγαστικά δάνεια την «χρυσή εποχή» του 2002-2004 όταν τα περιθώρια κέρδους ήταν σε ιδιαίτερα χαμηλά επίπεδα από 0,75 έως 1,5 μονάδες.

ΟΙ ΠΡΟΘΕΣΜΙΑΚΕΣ ΚΑΤΑΘΕΣΕΙΣ

Στο μεταξύ αποκλιμάκωση των επιτοκίων στις προθεσμιακές καταθέσεις ως και το τέλος του 2012 αναμένουν οι τραπεζίτες, εφόσον ολοκληρωθεί η ανακεφαλαιοποίηση του κλάδου και προχωρήσουν οι προγραμματισμένες συγχωνεύσεις. Δεν είναι τυχαίο το γεγονός ότι η βελτίωση των συνθηκών ρευστότητας για τις τράπεζες και κυρίως η εισροή καταθέσεων που παρατηρήθηκε τον μήνα αυτόν,

έδωσε το έναυσμα στις τράπεζες να προχωρήσουν σε μειώσεις στα επιτόκιά τους. Παράλληλα όταν ανακοινωθεί η μείωση του βασικού επιτοκίου του ευρώ από την Ευρωπαϊκή Κεντρική Τράπεζα θα ασκήσει επιπλέον πίεση και στα επιτόκια των καταθέσεων. Σύμφωνα με χθεσινά στοιχεία της Τράπεζας της Ελλάδος, το μέσο επιτόκιο των καταθέσεων από νοικοκυριά με συμφωνημένη διάρκεια έως ένα έτος (το οποίο αντιστοιχεί περίπου στο επιτόκιο ταμιευτηρίου) παρουσίασε πτώση κατά 0,19% και διαμορφώθηκε στο 4,82%. Τα μέσα επιτόκια στις προθεσμιακές καταθέσεις βρίσκονται σήμερα κοντά στο 4,50% - 5%, ενώ για ποσά άνω των 100.000 ευρώ έχουν εκτιναχθεί πάνω από το 5,5%, πιστοποιώντας ότι ο ανταγωνισμός μεταξύ των τραπεζών συνεχίζεται με αμείωτη ένταση. Σε απόλυτες τιμές ακόμη και σήμερα, παρά τις πιέσεις για μείωση, για καταθέσεις τρίμηνης ή εξάμηνης διάρκειας μπορεί κανείς με ευκολία να αξιώσει επιτόκια 6% ή 6,5% σε προθεσμιακές καταθέσεις κυρίως από μικρότερες τράπεζες.

Να υπενθυμίσουμε τέλος πως σύμφωνα με στοιχεία της Ελληνικής Ενωσης Τραπεζών η πλειοψηφία των λογαριασμών που τηρούνται στις ελληνικές τράπεζες σε ποσοστό έως 81,5% έχουν ποσά έως 2.000 ευρώ, ενώ 11,3% είναι το ποσοστό των λογαριασμών που έχουν ποσά από 2.001 έως 10.000 ευρώ. Σύμφωνα με τα ίδια στοιχεία, οι λογαριασμοί που τηρούνται στις ελληνικές τράπεζες με ποσά από 10.001 έως και 50.000 ευρώ –το επίπεδο δηλαδή μιας στοιχειώδους αποταμίευσης– αντιπροσωπεύουν μόλις το 5,9% του συνόλου, ενώ ακόμη μικρότερο, στο 1,3% είναι το ποσοστό των λογαριασμών με ποσά από 50.001 ευρώ και άνω.