Του Γιώργου Νούλη

Περαιτέρω μειώσεις αλλά με σχετικά πιο συγκρατημένους ρυθμούς αναμένουν οι επαγγελματίες του κλάδου στις τιμές των κατοικιών. Αν και οι πρώτες ενδείξεις σταθεροποίησης της κτηματαγοράς τόσο στη Λάρισα όσο και στη χώρα άρχισαν να διαφαίνονται, ωστόσο η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική καθυστέρηση, καθώς εξαρτάται κυρίως από τη σταθερή ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης, αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα.

Την ίδια στιγμή η Τράπεζα της Ελλάδος, με τη Νομισματική Έκθεση που παρουσίασε την περασμένη εβδομάδα, εκτόξευσε βολές κατά της τεχνητής υπερφορολόγησης της ακίνητης περιουσίας εξαιτίας των πλαστών αντικειμενικών τιμών.

«Η φορολογική επιβάρυνση της ακίνητης περιουσίας τα τελευταία χρόνια η οποία σε πολλές περιπτώσεις βασίστηκε σε πλασματικές και όχι πραγματικές αξίες, έχει επιτείνει την ύφεση στην αγορά ακινήτων και έχει αποθαρρύνει σημαντικά τη ζήτηση» τονίζεται στην έκθεση, στην οποία υπάρχουν και οι εξής σημαντικές εκτιμήσεις: «Οι πρόσφατες νομοθετικές ρυθμίσεις σε σχέση με τη φορολόγηση της ακίνητης περιουσίας έχουν περιορίσει την αβεβαιότητα ως προς το φορολογικό καθεστώς των ακινήτων, ενώ η σημαντική μείωση του φόρου μεταβιβάσεων (στο 3%) εκτιμάται ότι θα συντελέσει στην αύξηση της πολύ χαμηλής συχνότητας των συναλλαγών στην εγχώρια αγορά. Ωστόσο η εφαρμογή από τις αρχές του 2014 του φόρου υπεραξίας στις μεταβιβάσεις ακινήτων δημιούργησε ουσιαστική απραξία στην ελληνική κτηματαγορά, καθώς υπήρξαν σημαντικές ασάφειες και ζητήματα ορθολογικού προσδιορισμού της φορολογητέας υπεραξίας. Με τις πιο πρόσφατες τροποποιητικές ρυθμίσεις εξαλείφθηκαν οι ασάφειες και αντιμετωπίστηκαν αυτά τα ζητήματα, ωστόσο η καθυστέρηση στην έκδοση των σχετικών κανονιστικών αποφάσεων και πράξεων που προβλέπονται από τον νέο νόμο είχε ως αποτέλεσμα να διατηρηθεί η απραξία αυτή τουλάχιστον για το α' τρίμηνο του 2014»...

Επί της ουσίας δηλαδή, αν και κεντρική τράπεζα χαιρετίζει τη μείωση του φόρου μεταβίβασης, ωστόσο συστήνει ξεκάθαρα τη μείωση των πλασματικών αντικειμενικών αξιών πάνω στις οποίες επιβάλλονται οι περισσότεροι από τους 40 φόρους στα ακίνητα, με κυριότερο βεβαίως τον ΕΝΦΙΑ, ο οποίος θα αρχίσει να πληρώνεται από τον ερχόμενο μήνα.

ΜΕΙΩΘΗΚΑΝ ΟΙ ΣΥΝΑΛΛΑΓΕΣ

Όλα βέβαια αυτά, συνέβαλαν σε μεγάλο βαθμό στο «πάγωμα» των συναλλαγών. «Σαφέστατα υπάρχει, όπως επισημαίνει ο διευθυντής του γραφείου της RΕΜΑΧ/Επιλογή στη Λάρισα κ. Κωνσταντίνος Κολοβός, μείωση των συναλλαγών η οποία αποδίδεται στη συνεχιζόμενη ύφεση της ελληνικής οικονομίας, όπως επίσης και στην αβεβαιότητα που προκύπτει από το φορολογικό πλαίσιο στην αγορά ακινήτων. Οι αγοραπωλησίες από την αρχή της χρονιάς λόγω και του προβλήματος με την εφαρμογή του φόρου υπεραξίας, είναι ελάχιστες ενώ οι υποψήφιοι αγοραστές, σε πολλές περιπτώσεις, καλούνται να δικαιολογήσουν χρήματα που δεν διαθέτουν, καθώς πολλές συμφωνίες γίνονται σε τιμές αρκετά χαμηλότερες των αντικειμενικών αξιών. Άλλωστε, τα ακίνητα που καταγράφουν σήμερα τη μεγαλύτερη ζήτηση, είναι διαμερίσματα ηλικίας άνω των 10-15 ετών που πωλούνται από ιδιώτες σε τιμές αισθητά πιο κάτω από την αντικειμενική τιμή».

«Είναι ενδεικτικό, συνεχίζει ο κ. Κολοβός, πως περισσότερες από 8 στις 10 αγοραπωλησίες που καταγράφονται τον τελευταίο καιρό γίνονται σε τιμές έως και 40% χαμηλότερες από τις αντικειμενικές αξίες. Αγοραστές και πωλητές αναγκάζονται να φορολογηθούν με βάση τη στρεβλή εικόνα που έχει η Εφορία για την κτηματαγορά. Ακόμη χειρότερο είναι το γεγονός ότι το τεκμήριο υπολογίζεται με βάση αυτές τις πλασματικές τιμές, ενώ και η επιβολή του «πόθεν έσχες» για όποιον θέλει να αποκτήσει ακίνητο στην Ελλάδα υπολογίζεται στην αντικειμενική του αξία».

ΦΟΡΟΛΟΓΙΚΗ «ΒΟΜΒΑ»

Σήμερα δηλαδή όλο και περισσότεροι ενδιαφερόμενοι αγοραστές διαπιστώνουν ότι δεν έχουν τη δυνατότητα να αποκτήσουν το ακίνητο της επιλογής τους, για φορολογικούς λόγους! Ο λόγος είναι ότι καλούνται να δικαιολογήσουν εισοδήματα που δεν έχουν, καθώς το «πόθεν έσχες» που εφαρμόζεται στην αγορά ακινήτων από τις αρχές του έτους υπολογίζεται επί των αντικειμενικών αξιών και όχι επί της πραγματικής αξίας του ακινήτου. Στο παρελθόν, μια τέτοια ρύθμιση δεν θα προκαλούσε κάποιο πρόβλημα, καθώς οι πραγματικές αξίες ήταν, κατά κανόνα, υψηλότερες των αντικειμενικών. Σήμερα, όμως, τα ακίνητα που καταγράφουν τη μεγαλύτερη ζήτηση πωλούνται σε τιμές χαμηλότερες της αντικειμενικής. Πρόκειται για μεταχειρισμένα, ηλικίας άνω των 10-15 ετών, τα οποία πωλούνται από ιδιώτες και καταγράφουν τιμές πολύ χαμηλότερες της αντικειμενικής. Σε μικρότερo βαθμό, ανάλογο πρόβλημα προκύπτει και στις περιπτώσεις που κάποιο νεόδμητο διαμέρισμα επιχειρηθεί να πωληθεί σε τιμή χαμηλότερη της αντικειμενικής, φαινόμενο που γίνεται πλέον όλο και πιο συχνό, ιδίως σε περιοχές χαμηλής ζήτησης. Ως εκ τούτου, πολλές συμφωνίες αγοραπωλησίας που είχαν γίνει κατά τους πρώτους τέσσερις μήνες του έτους, όταν είχε δημιουργηθεί το πρόβλημα με τον φόρο υπεραξίας, πλέον «σκοντάφτουν» εκ νέου, καθώς οι αγοραστές αδυνατούν να δικαιολογήσουν τα απαιτούμενα ποσά, με βάση τις αντικειμενικές αξίες. Ως εκ τούτου, η αγορά μετατρέπεται πλέον σε προνόμιο για «λίγους», οι οποίοι διαθέτουν την απαιτούμενη περιουσία να καλύψουν τις απαιτήσεις του «πόθεν έσχες» και με τον τρόπο αυτό, να επωφεληθούν των σημαντικότατων ευκαιριών αγοράς που παρουσιάζονται.

ΑΠΟΚΛΙΜΑΚΩΣΗ ΤΙΜΩΝ

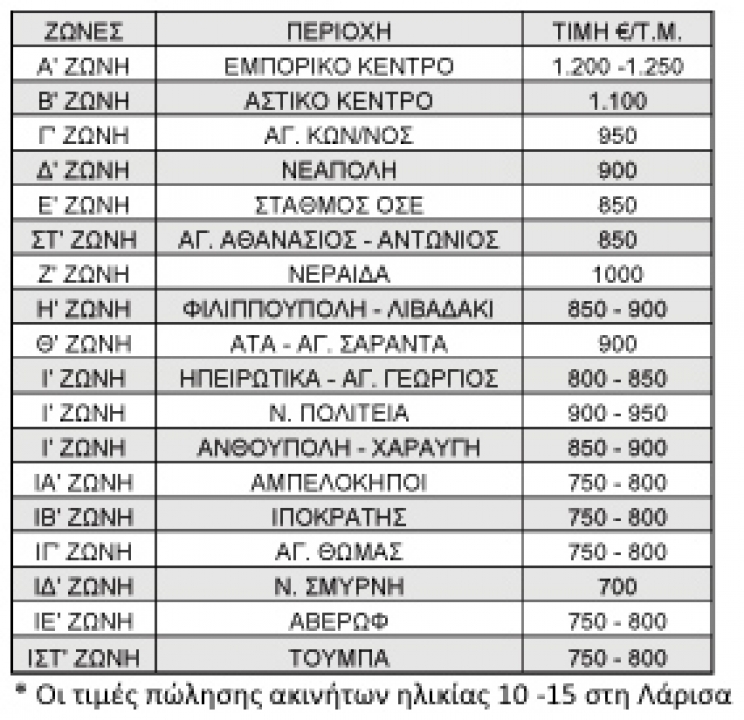

Όσον αφορά στις τιμές τους αν και η μείωση των τιμών συνεχίστηκε με υψηλούς ρυθμούς το 2013 ωστόσο στην παρούσα περίοδο σημειώνεται μια σταδιακή αποκλιμάκωση των ρυθμών αυτών. Σύμφωνα με την ΤτΕ και βάσει των πληροφοριών που συλλέγονται από τα πιστωτικά ιδρύματα, δείχνουν ότι οι τιμές των διαμερισμάτων υποχώρησαν με μέσο ετήσιο ρυθμό 10,3% το 2013 έναντι 11,7% το 2012, ενώ από το τελευταίο τρίμηνο του 2012 που καταγράφηκε ο υψηλότερος ρυθμός μείωσης των τιμών (-12,8% σε ετήσια βάση) υπάρχει μία σαφής και σταδιακή αποκλιμάκωση των ρυθμών μείωσης των τιμών. Σωρευτικά από το 2008 έως το α' τρίμηνο του 2014 οι τιμές των διαμερισμάτων μειώθηκαν κατά 34,4% με βάση τα στοιχεία που συγκεντρώνονται από τις τράπεζες ενώ ακόμη μεγαλύτερη μείωση δείχνουν τα στοιχεία που συγκεντρώνονται από τα κτηματομεσιτικά γραφεία. Η υποχώρηση των τιμών ήταν εντονότερη στα δύο μεγάλα αστικά κέντρα (Αθήνα: -37,6% και Θεσσαλονίκη: -37,8%) έναντι των άλλων μεγάλων πόλεων (-31,1%). Στη Λάρισα στα ακίνητα 10-15 ετών, που προσελκύουν το μεγαλύτερο ενδιαφέρον οι τιμές σε σχέση με πέρυσι δεν έχουν διαφοροποιηθεί ενώ συγκριτικά με το 2010 η πτώση φτάνει το 20% με 25%. Εκεί που παρατηρείται μεγάλη πτώση είναι στα παλιά ακίνητα με τις τιμές να έχουν πέσει έως και 40%.

ΣΤΡΟΦΗ ΣΕ ΠΑΛΑΙΟΤΕΡΑ

Πάντως η στροφή του αγοραστικού ενδιαφέροντος των νοικοκυριών προς παλαιότερα ακίνητα, μικρότερου εμβαδού και χαμηλότερης αξίας σε μεσαίου κόστους περιοχές, που καταγράφηκε από την αρχή της τρέχουσας κρίσης, συνεχίστηκε το 2013 και τους πρώτους μήνες του 2014. Τα αποτελέσματα της τριμηνιαίας έρευνας κτηματομεσιτικών γραφείων και συμβούλων ακίνητης περιουσίας της Τράπεζας της Ελλάδος δείχνουν ότι το 2013 μόλις το 17% των συναλλαγών πραγματοποιήθηκε με τη συμμετοχή τραπεζικού δανεισμού, ενώ το μέσο ποσοστό δανειοδότησης ανήλθε σε περίπου 35% επί της συνολικής αξίας του ακινήτου.