Οι δύο καθηγητές χαρακτηρίζουν το ESG «εργαλείο επίτευξης υψηλών επιδόσεων βιώσιμης λειτουργίας για τις επιχειρήσεις, που επιτρέπει την εξωτερική τους αξιολόγηση, ενισχύοντας τη δυνατότητα χρηματοδότησης, δανειοδότησης και εταιρικών συνεργασιών, με ό,τι επίπτωση συνεπάγονται αυτά για την ανταγωνιστικότητά τους».

Εξηγούν, ακόμη, πως λειτουργεί το «ESRS», το ευρωπαϊκό πρότυπο αναφοράς εκθέσεων βιωσιμότητας για τις εταιρείες που είναι υπόχρεες (εισηγμένες στο χρηματιστήριο, χρηματοπιστωτικούς και ασφαλιστικούς οργανισμούς και επιχειρήσεις και μεγάλες οντότητες) και το πρότυπο «VSME» που αφορά το αντίστοιχο εθελοντικό πρότυπο αναφοράς για τις μικρομεσαίες και μικρές επιχειρήσεις.

Τέλος, αναφέρονται στο πώς οι επιχειρήσεις μπορούν να εξασφαλίσουν ότι οι εκθέσεις βιωσιμότητάς τους είναι αξιόπιστες και διαφανείς, στον ρόλο των τραπεζών στη στήριξη των επιχειρήσεων και των λογιστών και περιβαλλοντολόγων στο τοπίο της αγοράς, όπως αυτό διαμορφώνεται.

* Ποιες οι σύγχρονες προκλήσεις για την παγκόσμια κοινότητα και πώς αυτές συνδέονται με τα θέματα ESG;

- Ο δρ Παναγιώτης Βούρος απαντά τα εξής: «Η παγκόσμια κοινότητα θα λέγαμε ότι βρίσκεται σ’ ένα πολύ κομβικό σταυροδρόμι για το μέλλον της, έχοντας ν’ αντιμετωπίσει πολύ σημαντικές προκλήσεις, οι οποίες, μάλιστα, συσχετίζονται σε σημαντικό βαθμό!

Ως τέτοιες αναγνωρίζονται η κλιματική αλλαγή και οι επιπτώσεις της, απόρροια της αδυναμίας μας να μειώσουμε αισθητά τις παγκόσμιες εκπομπές αερίων του θερμοκηπίου (5tn/άτομο/έτος για τις ανεπτυγμένες χώρες και 2-5tn/άτομο/έτος στις αναπτυσσόμενες), η συνεχιζόμενα σημαντική δημιουργία αποβλήτων σε συνάρτηση με τη δυσκολία διαχείρισής τους, η αύξηση του παγκόσμιου πληθυσμού (αναμένεται να ανέλθει στα 9,5 δισ. το 2050) με ταυτόχρονη αύξηση της αστικοποίησής του (αναμένεται ο πληθυσμός των πόλεων ν’ αντιστοιχεί στο 66% το 2050) και γήρανση αυτού, ειδικά στις ανεπτυγμένες χώρες (εκτιμάται ότι ο παγκόσμιος πληθυσμός άνω των 65 ετών θα διπλασιαστεί το 2050 από 8% σε 16%).

Επίσης, παγκόσμιες προκλήσεις για την ανθρωπότητα αποτελούν το μη βιώσιμο μοντέλο κατανάλωσης (καταναλώνουμε σε μέσους όρους τους πόρους ενάμιση πλανήτη), η ασφάλεια ή διαφορετικά η ανασφάλεια εφοδιασμού πρώτων υλών και εξισορρόπηση τιμών (απαραίτητη προϋπόθεση για την παραγωγή προϊόντων σε συνάρτηση με τις πηγές προέλευσής τους που συνδέονται με γεωπολιτικές και άλλες αναταραχές) και η συνεχής ανάγκη για βελτίωση της καινοτομίας.

Οι ανωτέρω προκλήσεις απαιτούν άμεσα και επιτακτικά ένα βιώσιμο μοντέλο ανάπτυξης (που θα καλύπτει τις ανάγκες του σήμερα χωρίς να θέτει σε κίνδυνο τη δυνατότητα των μελλοντικών γενεών να καλύψουν τις δικές τους), ειδικά για τις επιχειρήσεις και τον τρόπο που δραστηριοποιούνται σε παγκόσμιο επίπεδο. Το ESG (Environment/Περιβάλλον-Social/Κοινωνία-Governance/Διακυβέρνηση) αποτελεί μέσω συγκεκριμένων κριτηρίων και δεικτών ένα σύστημα εταιρικής διακυβέρνησης επιχειρήσεων και επενδυτικής κατεύθυνσης που δίνει προτεραιότητα σε περιβαλλοντικά και κοινωνικά ζητήματα ως απάντηση στις ανωτέρω προκλήσεις.

Αποτελεί ταυτόχρονα ένα εργαλείο επίτευξης υψηλών επιδόσεων βιώσιμης λειτουργίας για τις επιχειρήσεις, που επιτρέπει την εξωτερική τους αξιολόγηση, ενισχύοντας τη δυνατότητα χρηματοδότησης, δανειοδότησης και εταιρικών συνεργασιών με ό,τι επίπτωση συνεπάγονται αυτά για την ανταγωνιστικότητά τους».

* Τι αφορά και ποια η σκοπιμότητα της Οδηγίας CSRD για τις ευρωπαϊκές επιχειρήσεις; Τι είναι η έκθεση βιωσιμότητας στην οποία αναφέρεται και τι αφορούν τα σχετικά πρότυπα ESRS & VSME σύμφωνα με τα οποία θα πρέπει να συντάσσεται;

- Ο δρ Παν. Βούρος απαντά τα ακόλουθα: «Η Οδηγία CSRD ψηφίστηκε στις 14 Δεκεμβρίου 2022, αποτελώντας ουσιαστικά τροποποίηση της Οδηγίας για τη μη χρηματοοικονομική αναφορά επιδόσεων βιωσιμότητας επιχειρήσεων του 2014 (NFRD), διευρύνοντας ουσιαστικά το πεδίο εφαρμογής ως προς τον αριθμό των επιχειρήσεων που είναι υπόχρεες σε ευρωπαϊκό επίπεδο.

Εισάγει πιο λεπτομερείς απαιτήσεις έκθεσης βιωσιμότητας και απαιτεί από τις εταιρείες να αναφέρουν θέματα ESG, όπως η περιβαλλοντική ευθύνη (E-Environment), τα ανθρώπινα δικαιώματα και οι εργασιακές πρακτικές (S-Social), η κοινωνική και εταιρική διακυβέρνηση που έχουν υιοθετήσει (G- Governance), με ταυτόχρονη διασφάλιση της αξιοπιστίας των πληροφοριών αυτών από εξωτερικούς ελεγκτές.

Η Οδηγία θεσπίζει νέα ευρωπαϊκά πρότυπα υποβολής εκθέσεων βιωσιμότητας, που περιλαμβάνουν το σύνολο των δεικτών που θα πρέπει να δημοσιεύονται από τις εταιρείες στις εκθέσεις τους, καθώς και οδηγίες για τον υπολογισμό και την παρουσίαση των δεικτών αυτών. Το ESRS αποτελεί το ευρωπαϊκό πρότυπο αναφοράς εκθέσεων βιωσιμότητας για τις εταιρείες που είναι υπόχρεες (εισηγμένες στο χρηματιστήριο, χρηματοπιστωτικούς και ασφαλιστικούς οργανισμούς και επιχειρήσεις και μεγάλες οντότητες) σύμφωνα με την Οδηγία CSRD, ενώ το πρότυπο VSME αφορά το αντίστοιχο εθελοντικό πρότυπο αναφοράς για τις μικρομεσαίες και μικρές επιχειρήσεις. Επίσης, η ανωτέρω οδηγία θέτει ως υπόχρεες και εταιρείες που δραστηριοποιούνται εντός Ε.Ε. με την έδρα τους να βρίσκεται εκτός αυτής, εφόσον σε επίπεδο ομίλου ή ατομικά πραγματοποίησαν τζίρο άνω των 150 εκατ. ευρώ στην Ε.Ε., με έτος έναρξης το 2029.

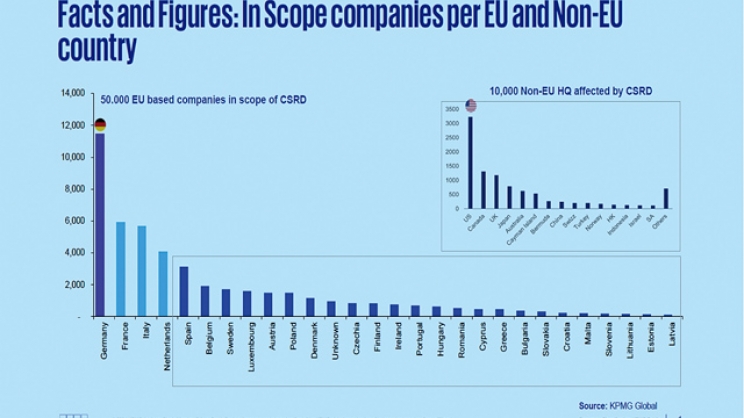

Συνολικά οι υπόχρεες επιχειρήσεις σε επίπεδο Ε.Ε. ανέρχονται σχεδόν στις 50.000, με σχεδόν 600 εξ αυτών να έχουν έδρα την Ελλάδα.

Ήδη οι εταιρείες που ήταν ήδη υπόχρεες, σύμφωνα με την προηγούμενη οδηγία NFRD, βρίσκονται σε φάση ολοκλήρωσης των συγκεκριμένων εκθέσεων βιωσιμότητας, με τη χρήση του προτύπου ESRS για το έτος 2024. Το 2026 θα ακολουθήσουν οι μεγάλες επιχειρήσεις (εφόσον πληρούν 2 εκατ. των τριών κριτηρίων α) σύνολο ενεργητικού άνω των 25 εκατ. ευρώ, β) καθαρό ύψος κύκλου εργασιών άνω των 50 εκατ. ευρώ ή/και γ) μέσος όρος απασχολούμενων/έτος άνω των 250) με έτος αναφοράς το 2025».

* Ποιες είναι οι μεγαλύτερες προκλήσεις που αντιμετωπίζουν οι μικρές και μεσαίες επιχειρήσεις και ειδικότερα οι ελληνικές στην εφαρμογή των προτύπων βιωσιμότητας και πώς μπορούν να τις ξεπεράσουν;

- Ο δρ Ανδρέας Κουτούπης απαντά τα εξής: «Οι ΜμΕ αντιμετωπίζουν σημαντικές προκλήσεις λόγω περιορισμένων πόρων, γνώσης και τεχνογνωσίας. Οι κύριες δυσκολίες περιλαμβάνουν:

Υψηλό κόστος συμμόρφωσης: Η προσαρμογή στις απαιτήσεις ESG απαιτεί επενδύσεις σε τεχνολογία, υποδομές και εκπαίδευση, κάτι που είναι πιο δύσκολο για τις ΜμΕ.

Πολυπλοκότητα προτύπων: Τα ESG πρότυπα μπορεί να είναι περίπλοκα και δύσκολα να ερμηνευθούν χωρίς εξειδικευμένη υποστήριξη.

Πρόσβαση σε δεδομένα: Η συλλογή αξιόπιστων δεδομένων είναι χρονοβόρα και απαιτεί οργανωμένες διαδικασίες.

Προς αντιμετώπιση των ανωτέρω προκλήσεων προτείνονται:

Συνεργασία με εξειδικευμένους συμβούλους για να απλοποιηθεί η διαδικασία συμμόρφωσης.

Αξιοποίηση ευρωπαϊκών προγραμμάτων χρηματοδότησης και επιδοτήσεων που προορίζονται για την ενίσχυση της βιωσιμότητας.

Ανάπτυξη ρεαλιστικών, μικρών βημάτων με στόχο τη σταδιακή εφαρμογή ESG πρακτικών».

* Τι σημαίνει για τις ελληνικές επιχειρήσεις (υπόχρεες και μη) και την ανταγωνιστικότητά τους η μη ανταπόκριση και συμμόρφωσή τους με την οδηγία CSRD; Αποτελούν οι σύγχρονες πολιτικές για τη βιωσιμότητα της Ε.Ε. πανάκεια σχετικά με την ενίσχυση της ανταγωνιστικότητάς τους;

- Ο δρ Παν. Βούρος απαντά τα ακόλουθα: «Κάθε επιχείρηση, μικρή ή μεγάλη, αποτελεί μέρος μίας αλυσίδας αξίας, που είτε επηρεάζει είτε επηρεάζεται από τις υπόλοιπες επιχειρήσεις, ανάντη και κατάντη αυτής, ως προς τους άξονες του ESG, περιβαλλοντικούς, κοινωνικούς και αυτούς της διακυβέρνησης. Ως αλυσίδα αξίας νοείται το σύνολο των προμηθευτών, των πελατών, των χρηματοπιστωτικών και ασφαλιστικών οργανισμών και επιχειρήσεων, καθώς και των εποπτικών τους φορέων, δημοσίων και ιδιωτικών. Στο πλαίσιο της συμμόρφωσης με την ανωτέρω νομοθεσία οι υπόχρεες εταιρείες και οργανισμοί έχουν ήδη ξεκινήσει την αποστολή ερωτηματολογίων προς τις επιχειρήσεις της αλυσίδας αξίας τους, ζητώντας συγκεκριμένα στοιχεία που αφορούν τα θέματα βιωσιμότητας στη βάση των αξόνων του ESG και ειδικότερα σε ό,τι αφορά τις περιβαλλοντικές και κοινωνικές παραμέτρους που διέπουν τη λειτουργία τους.

Η μη συμμόρφωση και ανταπόκριση των επιχειρήσεων ως προς τα θέματα ESG είναι σίγουρο ότι θα επηρεάσει αρνητικά την ανταγωνιστικότητά τους, είτε μέσω των σχετικών κυρώσεων που προβλέπονται από την ενσωμάτωση της οδηγίας στον εθνικό πλαίσιο σύμφωνα με τον Ν. 5164 – ΦΕΚ 102/12.12.24 (για τις υπόχρεες), είτε μέσω της δυσκολίας πρόσβασης σε χρηματοδοτικά, επενδυτικά και ασφαλιστικά εργαλεία, είτε μέσω της μείωσης του μεριδίου αγοράς, που σήμερα κατέχουν ως προμηθευτές σε συγκεκριμένες αλυσίδες αξίας. Προφανώς κανείς δεν μπορεί να ισχυριστεί ότι οι σύγχρονες πολιτικές ενίσχυσης της Πράσινης Πολιτικής μέσω της Ευρωπαϊκής Πράσινης Συμφωνίας της Ε.Ε. αποτελούν πανάκεια. Ειδικά σε σχέση με την ανταγωνιστικότητα των ευρωπαϊκών επιχειρήσεων μετά την εκλογή Τραμπ στις ΗΠΑ και τις πολιτικές που σχεδιάζει να εφαρμόσει, γεγονός που έχει ενισχύσει τις φωνές διαμαρτυρίας των ευρωπαϊκών επιχειρήσεων και έχει δημιουργήσει σκεπτικισμό στις Βρυξέλλες με πιθανότητα μερικής ελαστικοποίησης των απαιτήσεων της πολιτικής αυτής. Σε κάθε περίπτωση, όμως, αποτελούν πολιτικές υπεύθυνης αντιμετώπισης των προκλήσεων που αναφέρθηκαν παραπάνω και μία προσπάθεια κοινών κανόνων ανταγωνισμού για όλες τις επιχειρήσεις που στοχεύουν τον Ευρωπαίο καταναλωτή, είτε είναι ευρωπαϊκές είτε εκτός Ε.Ε. Επίσης, θέτουν τη βάση για αντιμετώπιση των προκλήσεων της ενεργειακής προσβασιμότητας για τις ευρωπαϊκές επιχειρήσεις, καθώς θέτουν προτεραιότητα στην εξοικονόμηση ενέργειας και απεξάρτηση από τα ορυκτά καύσιμα, από τα οποία εξαρτάται σε σημαντικό βαθμό η Ε.Ε.

Φυσικά η οδός αυτή δεν είναι εύκολη, τουλάχιστον σε βραχυπρόθεσμο επίπεδο, και απαιτεί αμοιβαίους συμβιβασμούς, κανείς, όμως, δεν αμφισβητεί την ορθότητα της κατεύθυνσής της».

* Πώς μπορούν οι επιχειρήσεις να εξασφαλίσουν ότι οι εκθέσεις βιωσιμότητάς τους είναι αξιόπιστες και διαφανείς; Υπάρχουν προκλήσεις όσον αφορά τη συλλογή δεδομένων;

- Ο δρ Ανδρ. Κουτούπης απαντά τα εξής: «Για να εξασφαλίσουν αξιόπιστες και διαφανείς εκθέσεις, οι επιχειρήσεις πρέπει: Να υιοθετούν αναγνωρισμένα πρότυπα: Όπως τα ESRS ή τα GRI, που παρέχουν σαφή πλαίσια για τη διαφάνεια και τη δομή των εκθέσεων. Να επενδύουν στη συλλογή δεδομένων: Χρήση λογισμικού και συστημάτων που αυτοματοποιούν τη διαδικασία καταγραφής και επεξεργασίας δεδομένων. Να συνεργάζονται με ανεξάρτητους ελεγκτές: Η εξωτερική αξιολόγηση προσδίδει κύρος και εξασφαλίζει την αντικειμενικότητα. Οι προκλήσεις στη συλλογή δεδομένων αφορούν: Διασπορά δεδομένων: Πολλές επιχειρήσεις δε διαθέτουν οργανωμένα συστήματα για την καταγραφή δεδομένων. Ανεπαρκή πρόσβαση σε πληροφορίες από προμηθευτές ή συνεργάτες. Έλλειψη εξειδίκευσης: Ορισμένες επιχειρήσεις δεν έχουν τους κατάλληλους πόρους ή την τεχνογνωσία για τη συλλογή και επεξεργασία δεδομένων.

Ως λύσεις προτείνονται: Η δημιουργία ενιαίων ψηφιακών συστημάτων που διευκολύνουν την καταγραφή και επεξεργασία δεδομένων. Η συμμετοχή σε εκπαιδευτικά προγράμματα για τις απαιτήσεις ESG. Η στενότερη συνεργασία με προμηθευτές και συνεργάτες για τη βελτίωση της ροής πληροφοριών».

* Ποιος είναι ο ρόλος των τραπεζών στη στήριξη των επιχειρήσεων για τη συμμόρφωσή τους με τις απαιτήσεις ESG; Παρέχουν επαρκή εργαλεία και χρηματοδοτικά προϊόντα;

- Ο δρ Ανδρ. Κουτούπης απαντά τα ακόλουθα: «Οι τράπεζες διαδραματίζουν κρίσιμο ρόλο στη μετάβαση των επιχειρήσεων προς τη βιωσιμότητα μέσω: Χρηματοδοτικών προϊόντων: Παροχή πράσινων δανείων, βιώσιμων ομολόγων και ειδικών γραμμών χρηματοδότησης για έργα που προάγουν τη βιωσιμότητα.

Αξιολόγηση ESG: Ενσωμάτωση των κριτηρίων ESG στις διαδικασίες αξιολόγησης πιστοληπτικής ικανότητας, δίνοντας προτεραιότητα σε επιχειρήσεις που συμμορφώνονται.

Συμβουλευτικές υπηρεσίες: Ενημέρωση και καθοδήγηση των επιχειρήσεων για τις απαιτήσεις ESG και τις ευκαιρίες χρηματοδότησης. Παρότι έχουν γίνει βήματα βελτίωσης, απαιτούνται περισσότερες πρωτοβουλίες, κυρίως σε ό,τι αφορά:

Εξειδικευμένα προϊόντα για τις ΜμΕ. Προγράμματα επιμόρφωσης για τις επιχειρήσεις, ώστε να κατανοούν καλύτερα τα οφέλη και τις απαιτήσεις των ESG πρακτικών».

* Ποιος ο ρόλος των λογιστών και περιβαλλοντολόγων στο τοπίο της αγοράς όπως αυτό διαμορφώνεται.

- Οι δρ Ανδρ. Κουτούπης και Παν. Βούρος απαντούν τα εξής: «Η εφαρμογή της οδηγίας CSRD και των απαιτήσεων των προτύπων ESRS & VSME από τις επιχειρήσεις απαιτεί πέραν των υλικών και ανθρώπινους πόρους διαφορετικών ειδικοτήτων.

Η ειδικότητα του περιβαλλοντολόγου λόγω της διεπιστημονικότητας των σπουδών που παρέχονται και αυτή του λογιστή, θεωρείται ότι θα έχουν σημαντικότατο ρόλο και ως προς τη σύνταξη των εκθέσεων βιωσιμότητας και ως προς τη διασφάλιση της αξιοπιστίας των εκθέσεων».